Текущие платежи при банкротстве что делать

ВС решал, как взыскать текущий долг с банкрота

В июле года кредиторы начали банкротить ООО «Тутта». В январе го АСГМ ввел в компании процедуру наблюдения. Параллельно с этим «Тутта» исполняла договор, заключенный в марте го с предпринимателем Ваганом Назаряном.

Порядок взыскания текущих платежей в деле о банкротстве

Действие Федерального закона от Федеральным законом от Реестровая - это задолженность, возникшая до возбуждения дела о банкротстве подлежащая включению в реестр требований кредиторов , подлежит приостановлению налоговым органом с даты введения первой процедуры банкротства.

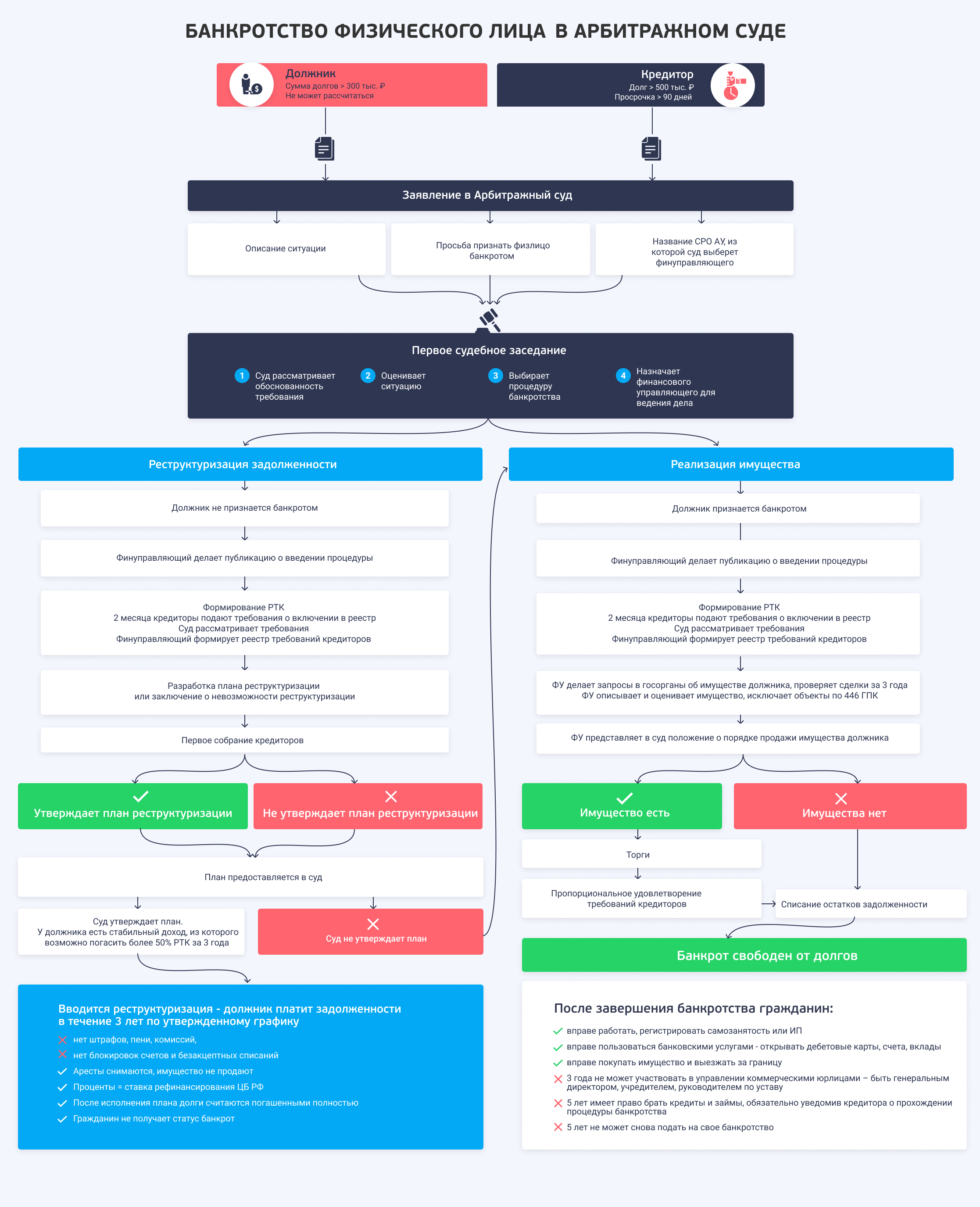

Финансовая несостоятельность, банкротство, к сожалению, не такое уж редкое явление в бизнесе. Более того, с 01 июля года банкротом может быть признан и гражданин. Банкротство может вызвано различными причинами: субъективными или объективными, виновными действиями должника или сложившимися обстоятельствами, экономическими факторами, экономической неграмотностью и т.