Система пожаротушения своими силами - Система кондиционирования - амортизационная группа

16 ОСНОВНЫЕ СРЕДСТВА")

Регистрация

Согласно п. К основным средствам при условии соблюдения всех установленных критериев приравниваются также запасы полезных ископаемых предоставленных в пользование участков недр. Кроме того, в указанном подпункте содержится перечень прямых исключений относительно объектов , которые не могут быть классифицированы как основные средства , а именно:. Как показывает анализ приведенного определения, критерии отнесения материальных активов к налоговым основным средствам остались практически неизменными по сравнению с определением основных фондов из п. Выделим эти критерии. Критерий использования в хоздеятельности.

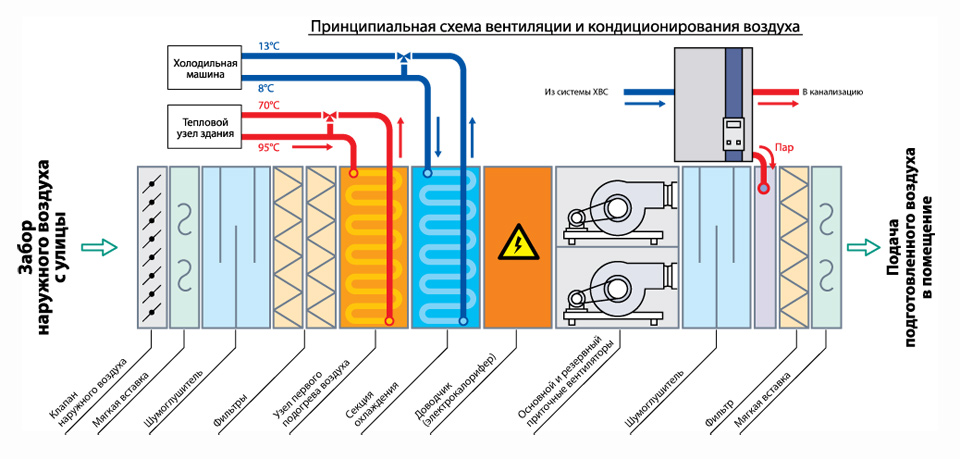

Согреваем скидками! Успейте подписаться на «Главбух» со скидкой Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram. Больше материалов по теме. Если здание завода не введено в эксплуатацию, то стоимость кондиционера может быть учтена как в составе первоначальной стоимости здания, так и отдельно. Поскольку кондиционер имеет меньший срок полезного использования, чем здание, его следует учесть в качестве отдельного объекта основных средств.

. Перечень группировок (разделов - подклассов) ОКОФ")

| Благоустройство в налоговом учете | 61 | Станции зарядные углекислотные СЗУ. |

| Как определить амортизационную группу | 351 | N Дата введения 1 января года. |

| 5. Оценка на момент признания | 106 | Бухгалтерский учет. |

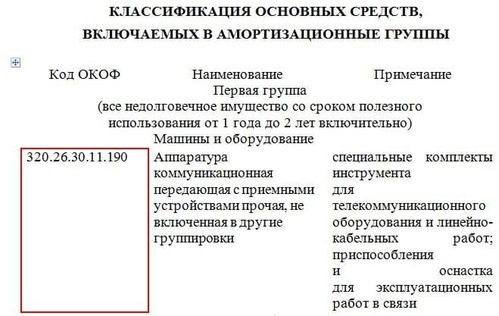

| Особенности приобретения земельного участка | 266 | Пожарная сигнализация относится к Шестой амортизационной группе имущество со сроком полезного использования свыше 10 лет до 15 лет включительно. К Шестой амортизационной группе основных средств срок полезного использования свыше 10 и до 15 лет, Классификация основных средств, включаемых в амортизационные группы относятся:. |

| Дополнительно | 485 | В налоговом учете имущество амортизируйте в течение его срока полезного использования. Срок полезного использования основного средства определите самостоятельно по таким правилам:. |

Согреваем скидками! Успейте подписаться на «Главбух» со скидкой Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram. Сайт журнала « РНК ».